康臣葯业生逢其时,玉林制药赴A股上市近在咫尺

发布日期:2018-06-05 浏览次数:20923次

作者:张雨娜 时间:2018年6月4日

港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

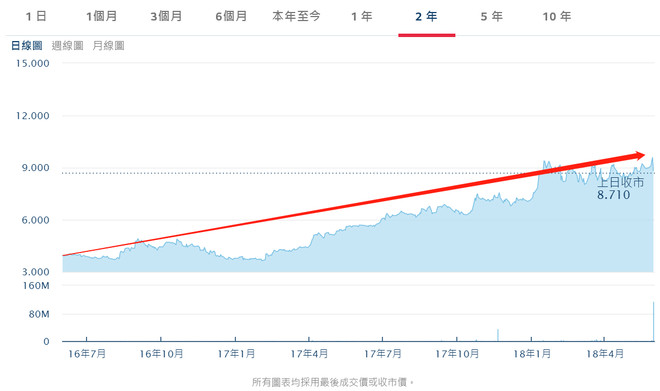

2017年2月,$康臣药业(01681)$宣布大回购,随后“人逢喜事精神爽”,事事顺心:业绩增长、确定调入港股通名单,去年10月计划分拆旗下玉林制药回A股上市,股价芝麻开花节节高。两年前每股只有3港元的康臣药业,2018年以来基本就只在9港元之间徘徊了。

如下所示:

近日,康臣药业于6月1日发布了一则不怎么显眼的董事委任公告,似乎更加敲定了它的方向。

康臣药业宣布委任执行董事兼总裁黎倩为董事会副主席,及委任唐宁为执行董事,两项委任均自2018年6月1日起生效。值得注意的是,公告称“有关委任是为了进一步加强董事会的领导,也是为了集团长远发展而作出的部署。”

它们要为集团长远发展部署什么?

收购玉林制药后业绩更上一层楼

按照正常人的思维逻辑,就是哪里赚钱,就往哪作出长远部署。那么不妨先从业绩入手。

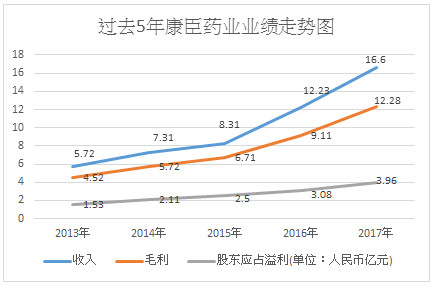

截止于2017年12月31日止年度,康臣药业实现的收入16.6亿元(人民币,下同),公司权益股东应占溢利3.96亿元,每股基本盈利约0.46元,分别同比增加约35.7%、28.8%和43.6%。

于报告期内,肾科系列产品销售较去年录得增长约11.0%,其中尿毒清颗粒仍然是集团的皇牌产品,维持在肾病口服现代中成药的领先地位;医用成像对比剂销售较去年略为减少约4.2%;骨伤系列产品销售增长约122.6%;皮肤系列产品销售增长约99.4%;肝胆系列产品销售增长约195.2%;妇儿系列产品销售增长约37.8%;及其他药物产品销售增长约79.3%。值得一提的是,以上产品的销售大幅增长的主要原因亦包括自2016年7月收购玉林制药后于2017年反映其全年收入所致。

从康臣药业过去5年业绩走势图不难发现,其业绩的“分水岭”在于2015年。2015年以前,无论从收入、毛利还是股东应占溢利,都缓慢增长。2015年以后,上述经营指标都的增幅都上了一个层次。

2014年到2017年,康臣收入分别同比增长27.8%、13.74%、47.21%、35.7%,同时,对应的股东应占溢利以38.15%、18.22%、23.16%、28.8%的速度增长。不难发现,其收入增幅最明显的是2016年和2017年,而收入大爆发的时间正正和收购玉林制药后的时间相吻合。

那么,集团提及的“长远发展部署”,正正就是玉林制药。

玉林制药与康臣药业的渊源

广西玉林制药前身为广西玉林制药厂,始建于1956年,是中国中药制药50强企业和广西农业产业化重点龙头企业,是国家商务部首批认定的"中华老字号"之一,1997年列为国家中药行业五十强企业。平日为老百姓所熟悉的珍黄丸、云香精、湿毒清胶囊、正骨水和消石胶囊等药,就是它们家的主营产品。40多年来,在全国各地,远销港澳、东南亚、澳大利亚、加拿大、美国等国家和地区都能看到它的身影。

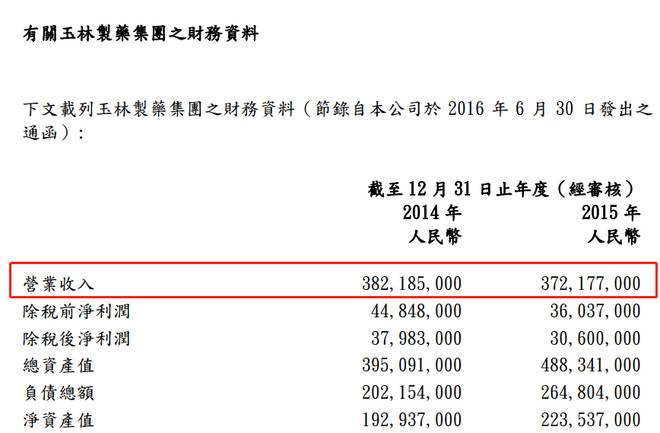

2015年8月,康臣药业透过产权交易所公开挂牌,以总代价2.55亿人民币(约3.19亿港元)中标收购广西玉林制药集团15%股权。此后,通过多轮收购,成为玉林制药的控股股东。于2017年1月至2月,康臣药业再注资872.2万,于玉林制药集团的股权由72.62%进一步增至72.69%,累计投资额超过10亿元人民币。值得一提的是,在是次向玉林制药增资扩股之自愿公告中,也披露了玉林制药当时的业绩,看得到玉林制药2014年和2015年的年收入加起来,都比不上康臣药业前后收购它的金额。

因此,当时市场上有不少观点认为康臣药业收购玉林的价格过高,以至于其股价持续低迷,但后来的一切数据表明,康臣药业捡到了一颗“金蛋”。2017年上半年,康臣药业中期收入7.69亿元人民币,其中玉林制药便实现销售收入2.63亿元人民币,较去年同期增长达25.5%。2017全年,玉林制药集团实现业务收入同比增长约23%至6亿元人民币。

适当的人摆在适当的位置

事实证实了路走对了,那么就该更果断走下去。

康臣药业在2017年年报中坦露心声:2017年10月,玉林制药启动在国内A股上市可行性的研究与筹备工作,已正式聘请财务顾问入场展开尽职调查等前期工作。未来,借助玉林制药近几年的快速发展,力争尽快进入国内资本市场。凭借对中医药健康产业的辐射能力、资源交换功能和区位价值的提升,集团有信心玉林制药将开启新的发展格局。

下面再看看在今天升职的两位高层的简历,重点已标出:

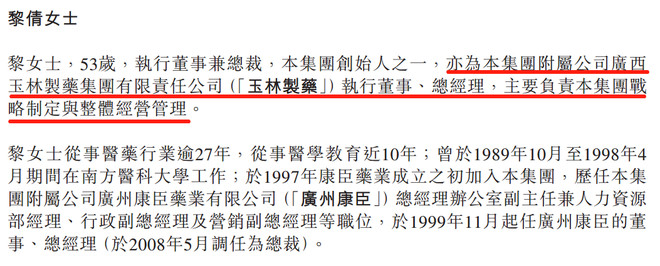

获委任为康臣药业董事会副主席的黎倩,本身就是玉林制药的执董总经理,且负责集团战略制定与整体经营管理。显然,玉林制药是康臣药业接下来发展的重中之重。此外,药本身是属于消费品,而获委任执董的唐宁懂市场、懂销售,把这样的两个人摆在更高的位置,康臣药业用意何在,大家也心中有数。

银河国际发表研报称,康臣药业的口服肾病中药市场份额达20%以上。市场消息指,外国专业武术选手也开始使用康臣药业的旗舰产品正骨水,专业选手六个月就能轻松用掉1-2瓶正骨水。无限商机就在眼前。

底子好,眼光准,会摆人,又恰逢机遇,康臣药业可谓是生在一个最好的时代。

应收账款增加

但是,无论活在再好的时代里,忧患意识不能少。

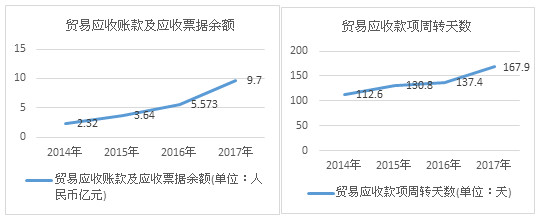

(单位:人民币)

从上面两个折线图不难发现,过去四年,康臣药业的贸易应收账款及应收票据余额和贸易应收款项周转天数不断在增长。自2015年到2017年,康臣药业的应收账款及应收票据余额以每年56.7%、53.2%、74.1%的速度在增长,贸易应收款项周转天数同比增长了18.2天、6.6天和30.5天,对应具体数字如上图标注所示。

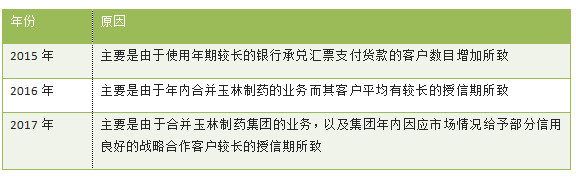

而这一切,都和收购玉林制药有关。对于上述两个财务指标的异常增加,康臣药业在年报解释的原因如下:

一般而言,贸易应收账款增加会导致公司的流动资金周转困难,影响公司的正常经营。幸好康臣药业大部份的应收帐款均在三个月以内,而且若康臣药业顺利把玉林制药分拆去A股上市,不仅能减低有关影响,也有机会提升其估值,甚至分得更高的利润。

康臣药业未来发展版图很清晰,主力军也“各就各位”,康臣药业分拆玉林制药赴A股上市近在咫尺。值得一提的是,玉林制药本身在中国内地多年来就积累了大量客户群体,A股近日亦被纳入MSCI指数,玉林分拆回A之际,便是康臣春风最得意之时

文章来源 : 香港财华社http://www.finet.hk/

- 上一篇:检修影响可控,全年20%增速依旧可期

- 下一篇:黑要黑得有逻辑