招证国际-康臣药业1681:康臣药业分部收入稳健增长但玉药分部下降, 维持买入评级,目标价调至8.0港元

发布日期:2020-03-24 浏览次数:11705次

作者:Hayden Zhang, Marcella Cheung日期:2020年3月24日

摘要:

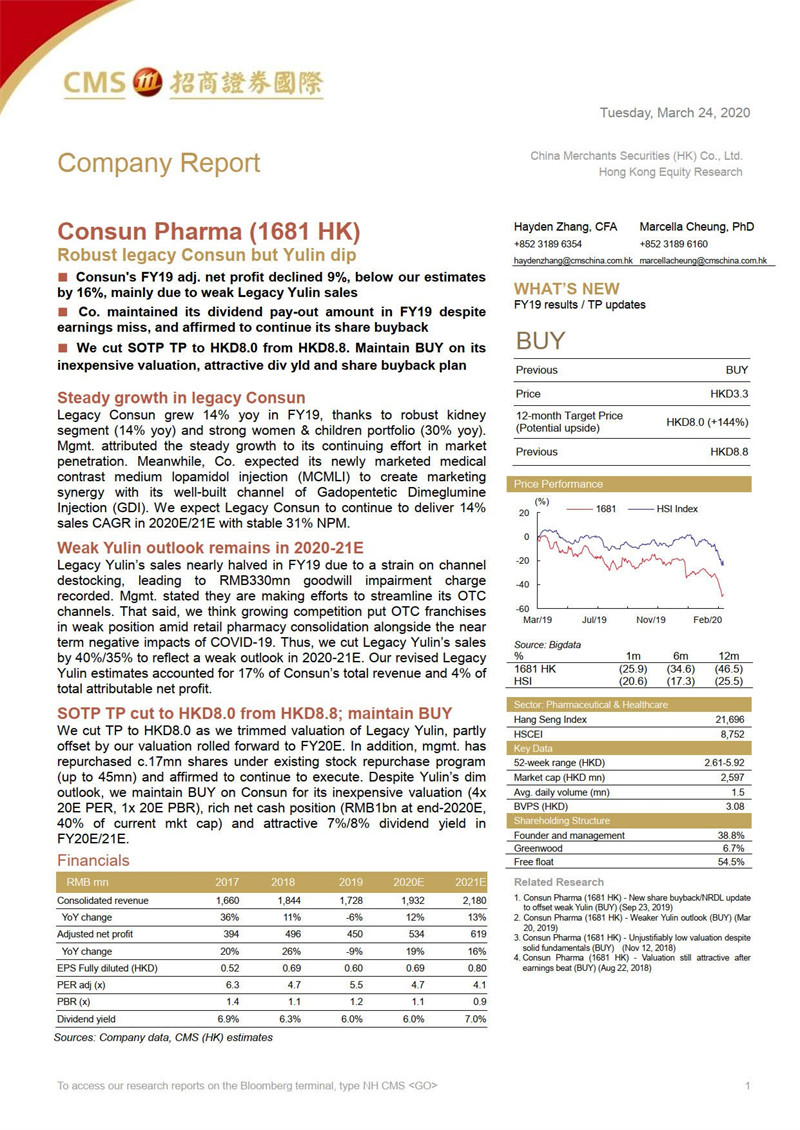

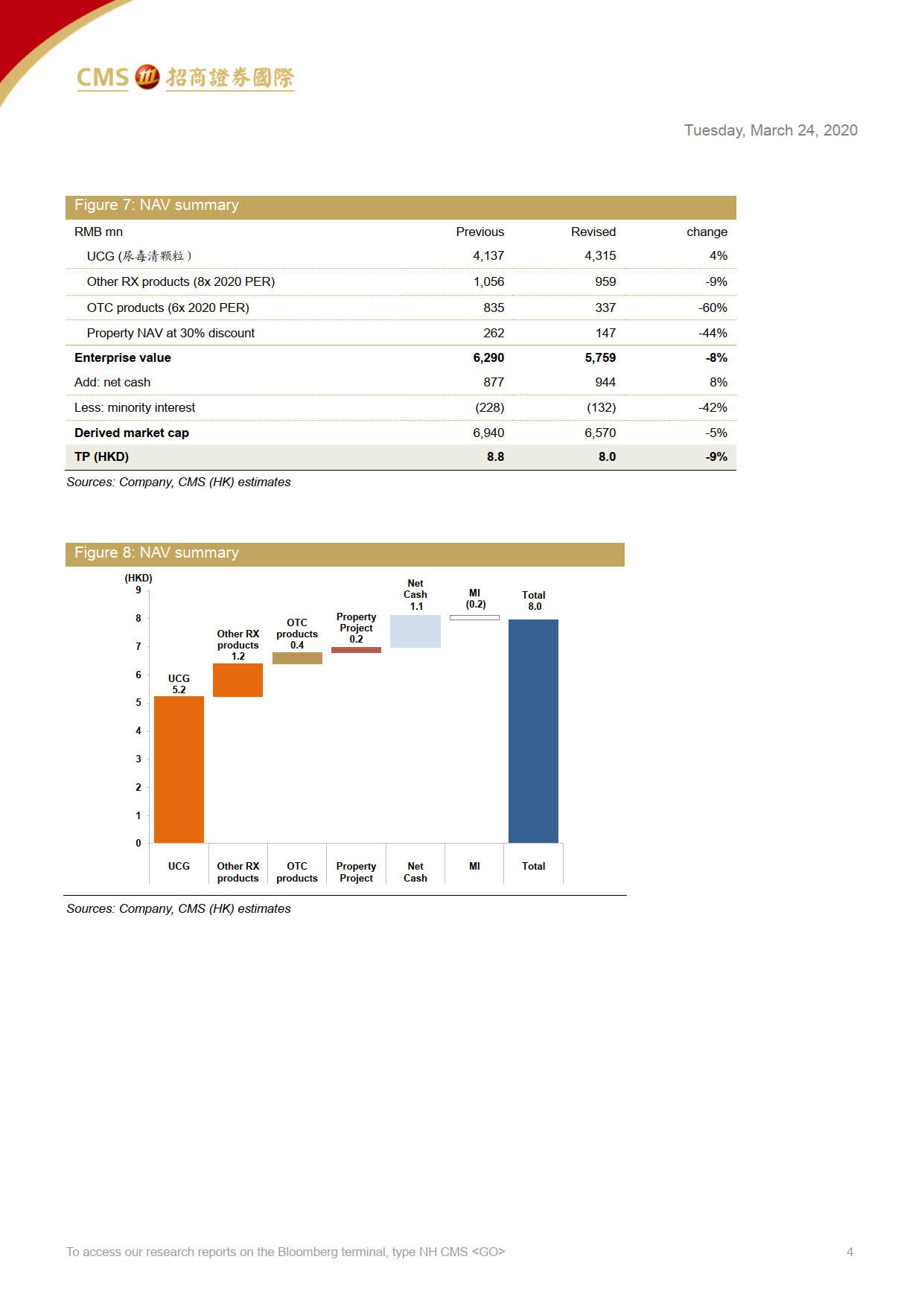

1、招商证券将公司股票的目标价由8.8港元下调至8.0港元,但由于估值低、持续回购和诱人的派息比例,维持买入评级。

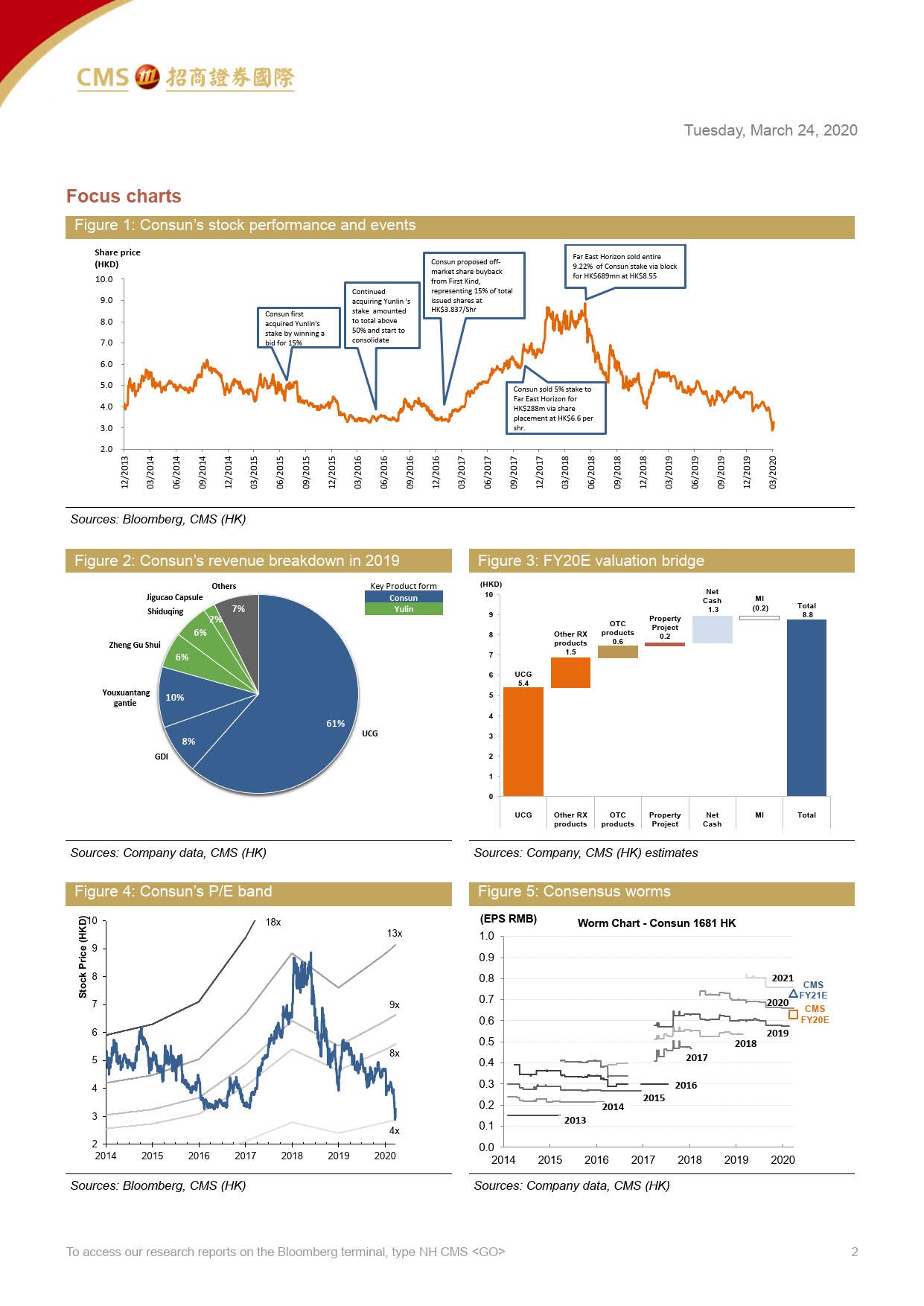

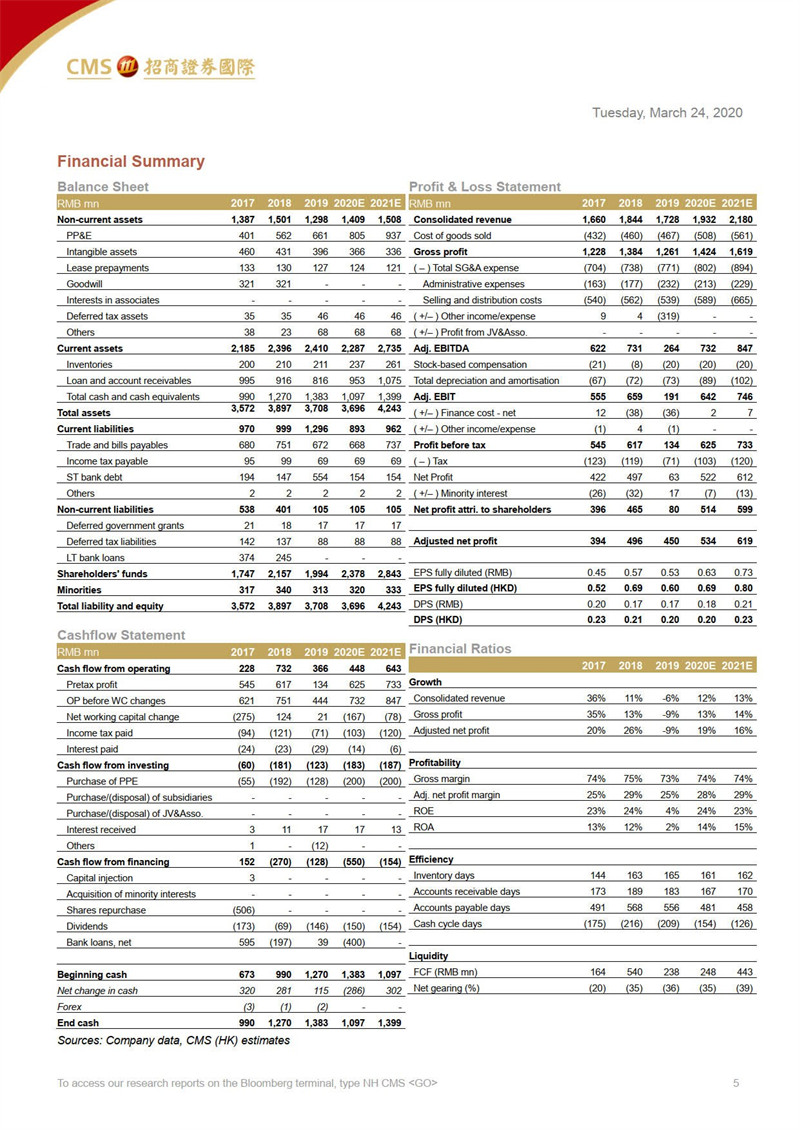

2、得益于肾病板块、妇儿板块持续的市场渗透带来的强劲增长,康臣药业分部2019年收入同比稳健增长。管理层希望碘帕醇上市后能借助钆喷酸葡胺的渠道产生营销协同效应。预计康臣药业分部在2020-2021年将维持14%的复合增长。

3、由于渠道去库存压力,玉药分部的销售额几乎减半,也导致商誉减值约3.3亿元。管理层表示他们正在努力优化OTC渠道。但是在零售药店整合以及疫情短期负面影响的背景下,竞争加剧将使OTC专营店处于弱势地位,因此将玉药2020-2021年的展望收入分别下调至3.34亿元、3.61亿元(2019年9月23日展望玉药2020-2021年收入分别是5.98亿元、6.05亿元)。

4、尽管玉药业绩不理想,但公司的估值较低(按2020年展望的每股收益、每股净资产和当前股价估算,PE是4倍,PB是1倍),而且有充裕的净现金(预计2020年账面净现金10亿元,是目前市值的40%),以及预计2020年、2021年股息收益率为7%、8%,再叠加公司管理层目前已回购1700多万股,并确认继续执行回购计划。因此维持买入评级。