星展银行-康臣药业1681:估值吸引,维持买入评级,目标价10.3港元

发布日期:2019-08-22 浏览次数:10653次

作者:Mark KONG,Michael PAN日期:2019年8月22日

摘要:

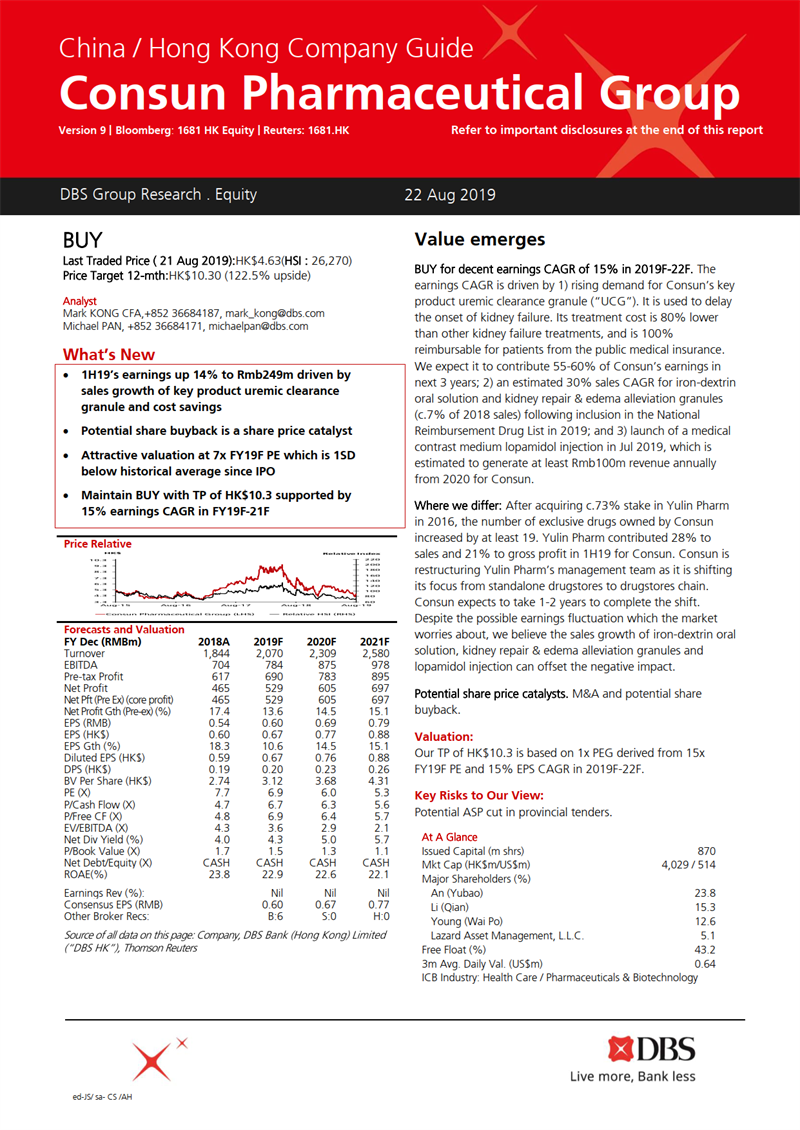

1.因尿毒清颗粒销售增长及公司费用减少,2019年中期归属公司权益股东净利2.49亿元,同比增加14%;

2.预计2019年PE是7倍,低于上市以来平均估值;

3.潜在的股票回购是股价上涨的催化剂;

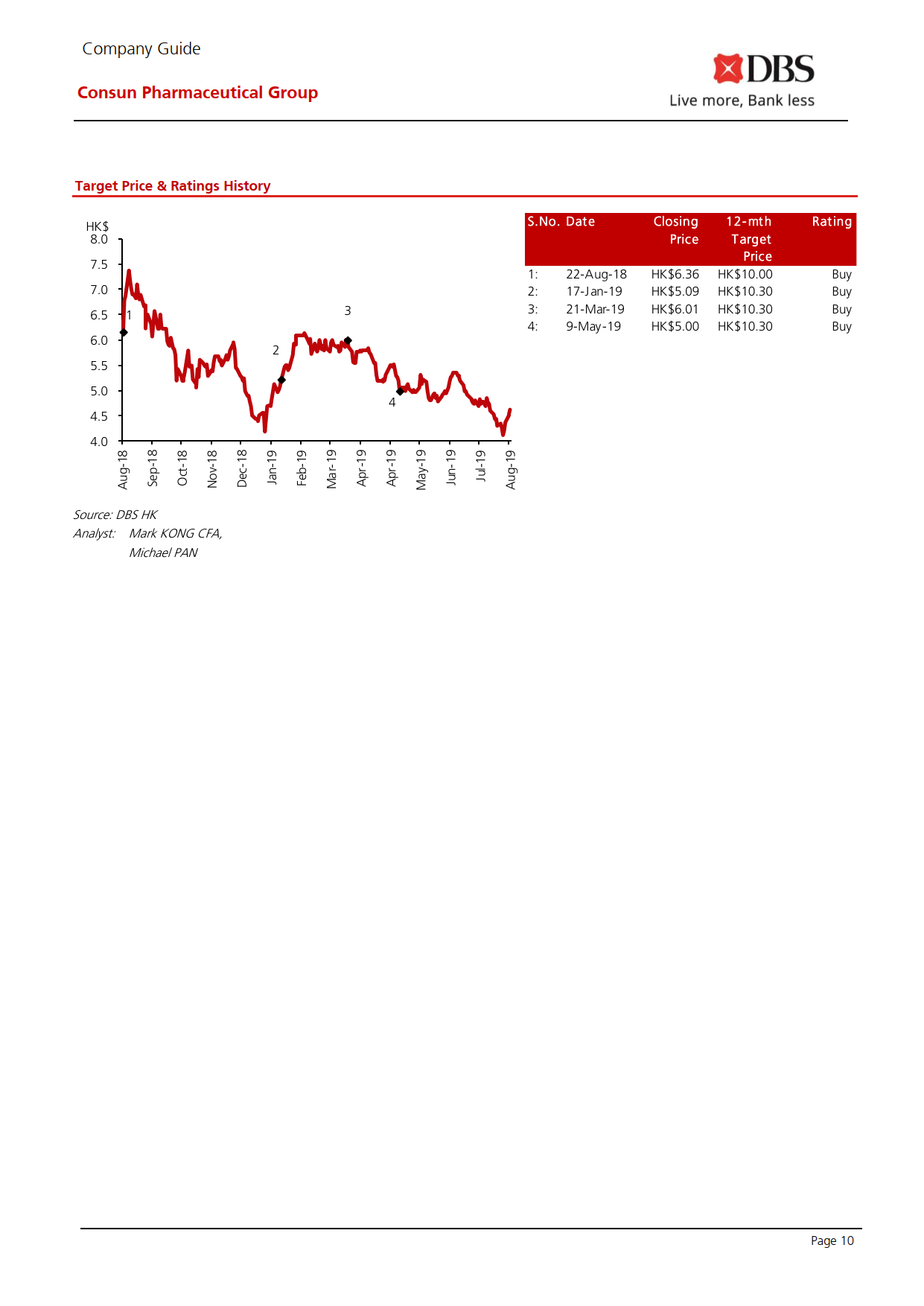

4.假设FY19F-21F的年均复合增速是15%,维持买入评级,预计目标价10.3港元。

研报简要内容:

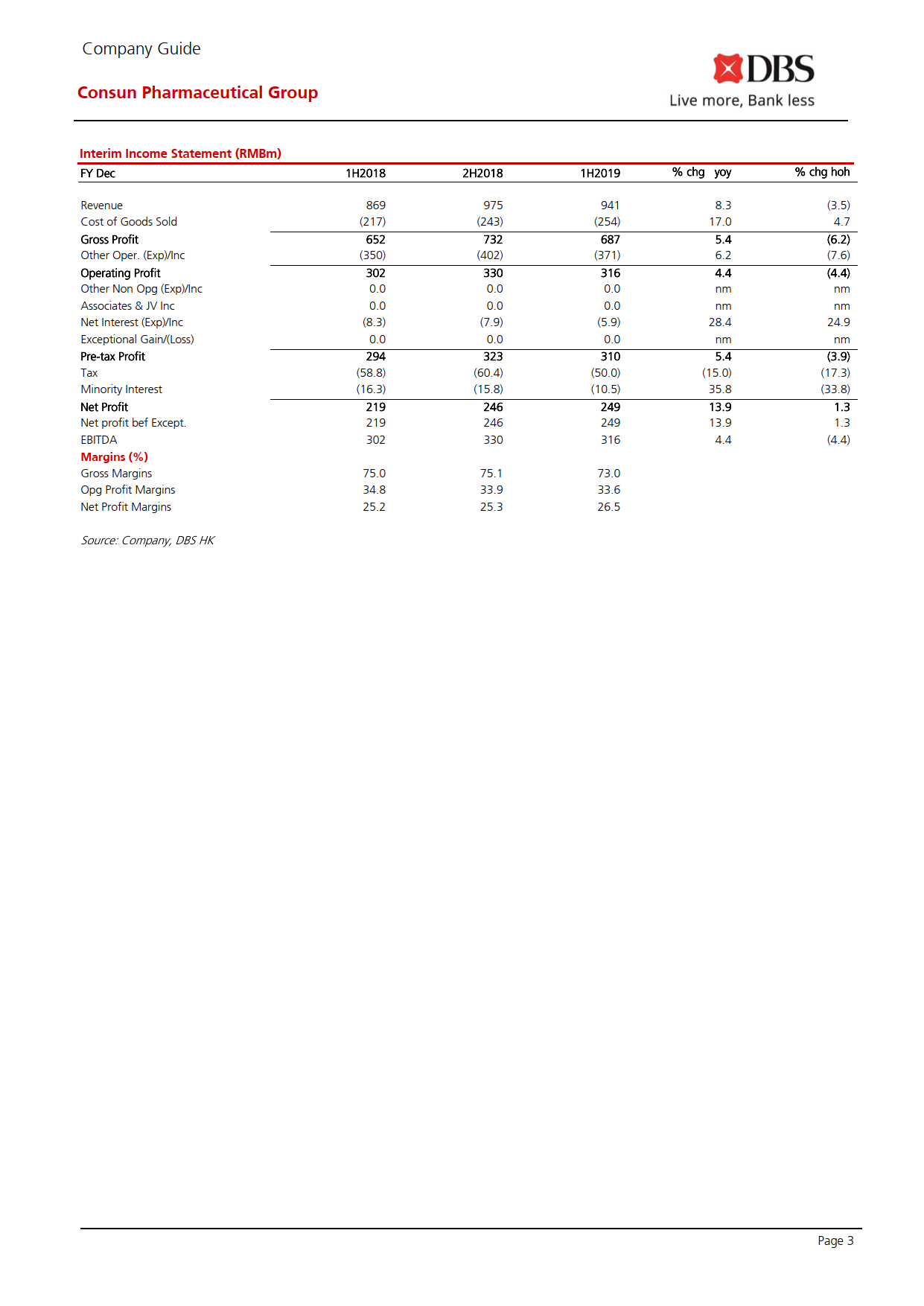

一、净利润增长符合预期

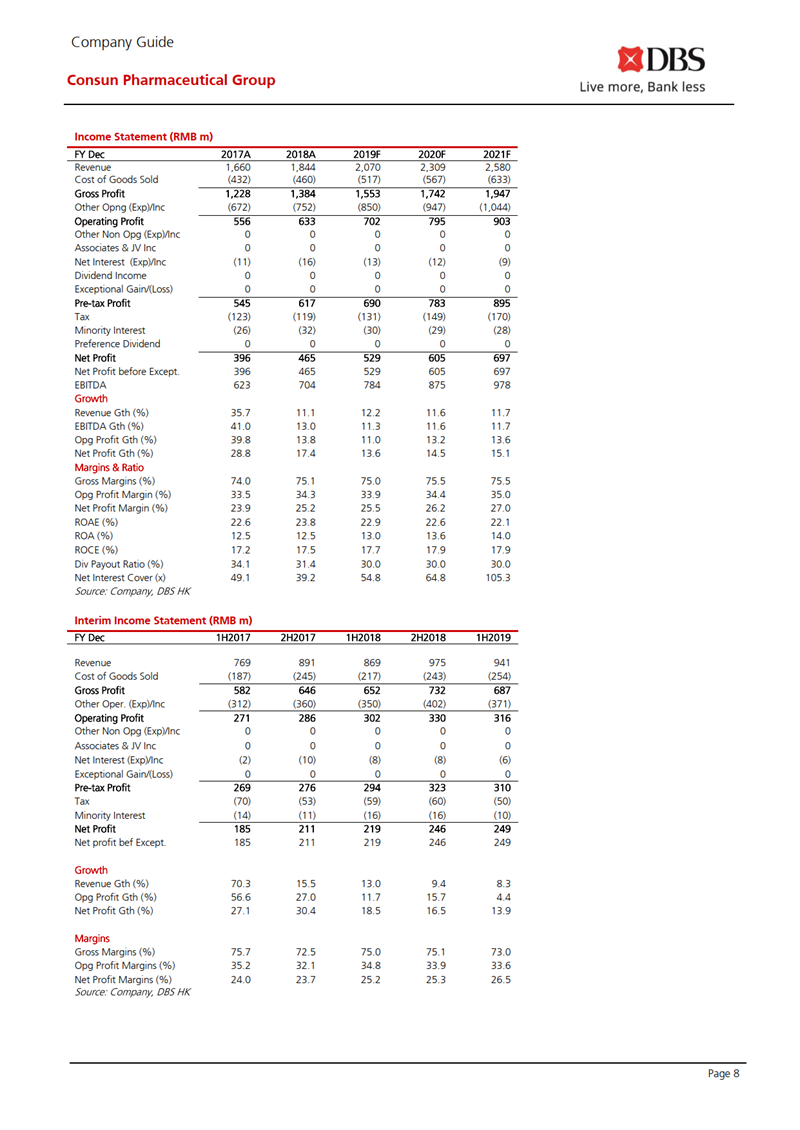

2019年中期净利润2.49亿元,同比增长14%,符合市场预期。预计全年净利润同比增长13%。2019年中期净利润增长驱动的因素如下:

a.尿毒清增长带动公司整体收入增长8%;

b.销售和管理成本占销售额的比例下降1.6%,至38.6%;

c.因玉林制药享受优惠税率,公司实际税率下降了4%,至16%。

二、调整期玉林业绩预期波动

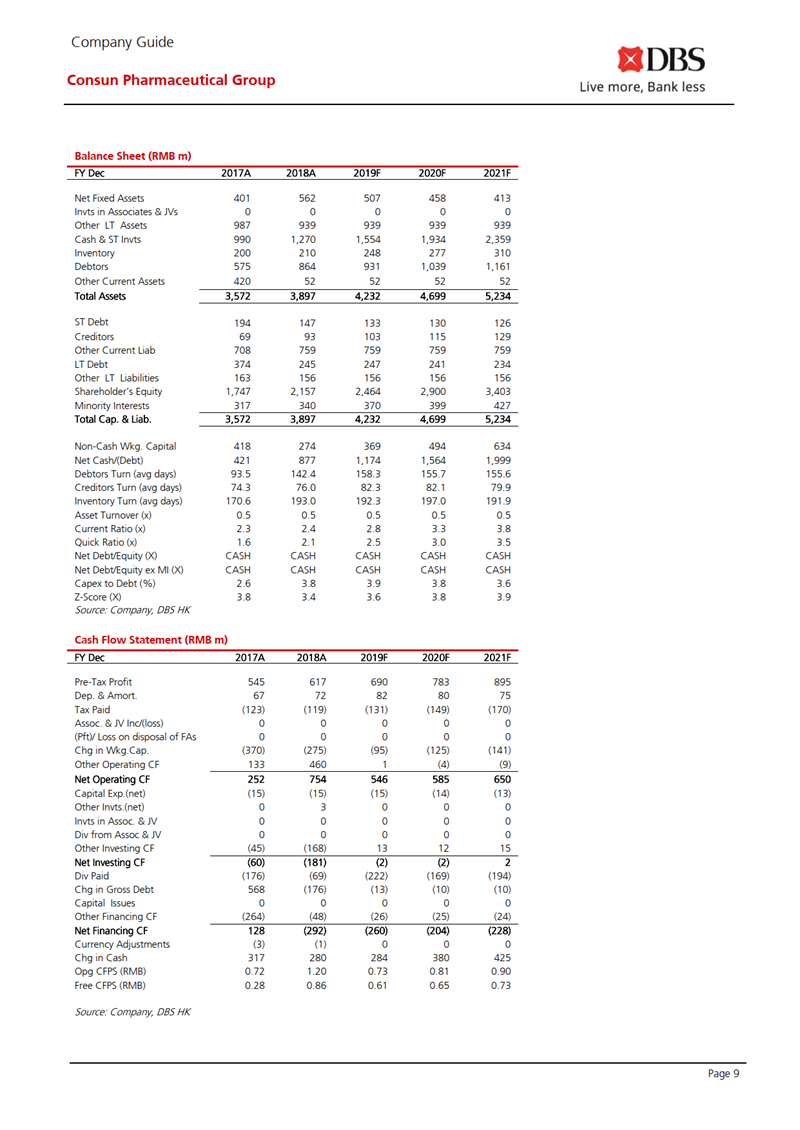

受玉林制药营收、毛利下滑影响,2019年中期集团毛利率下降了2%,至73%。集团调整玉林制药管理团队,并将业务重点从独立药店转向连锁药店。预期1-2年的调整期内,玉林制药的销售和盈利将出现波动。

三、重新开始中期派息

康臣药业重新开始支付中期股息,每股派息0.1港元,股息率为31%。

四、维持买入评级

维持买入评级,目标价10.3港元,理由如下:

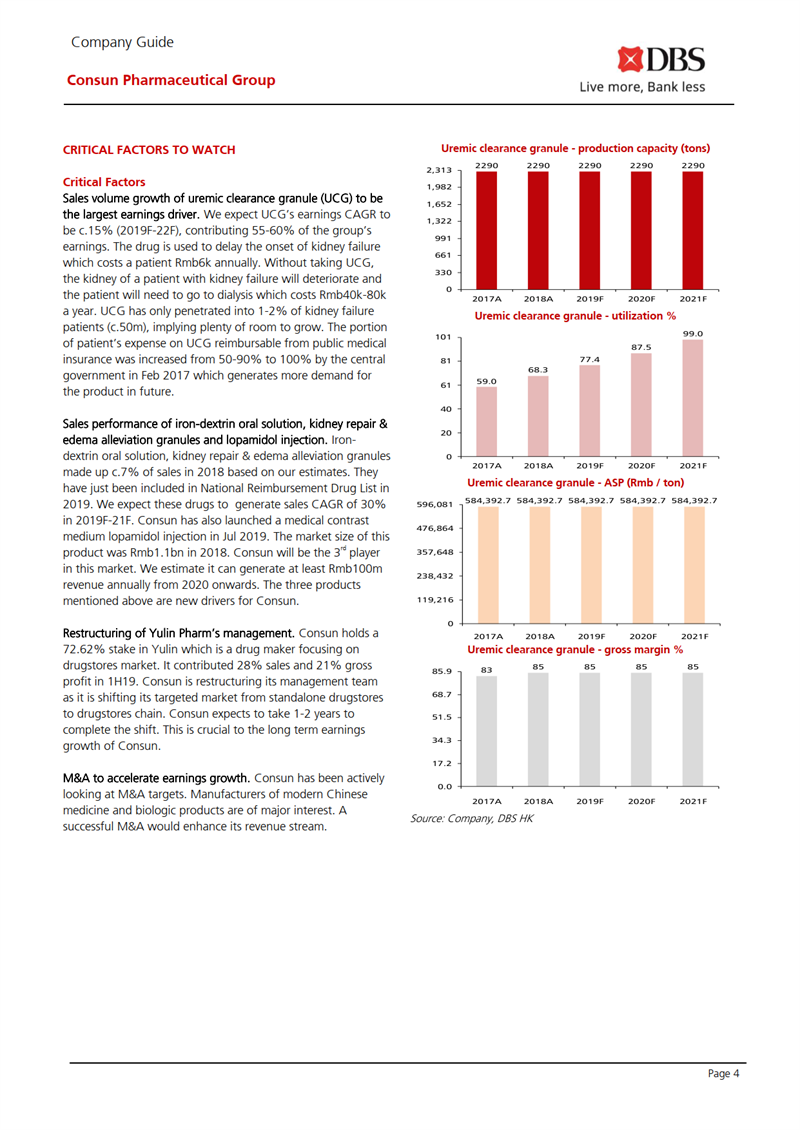

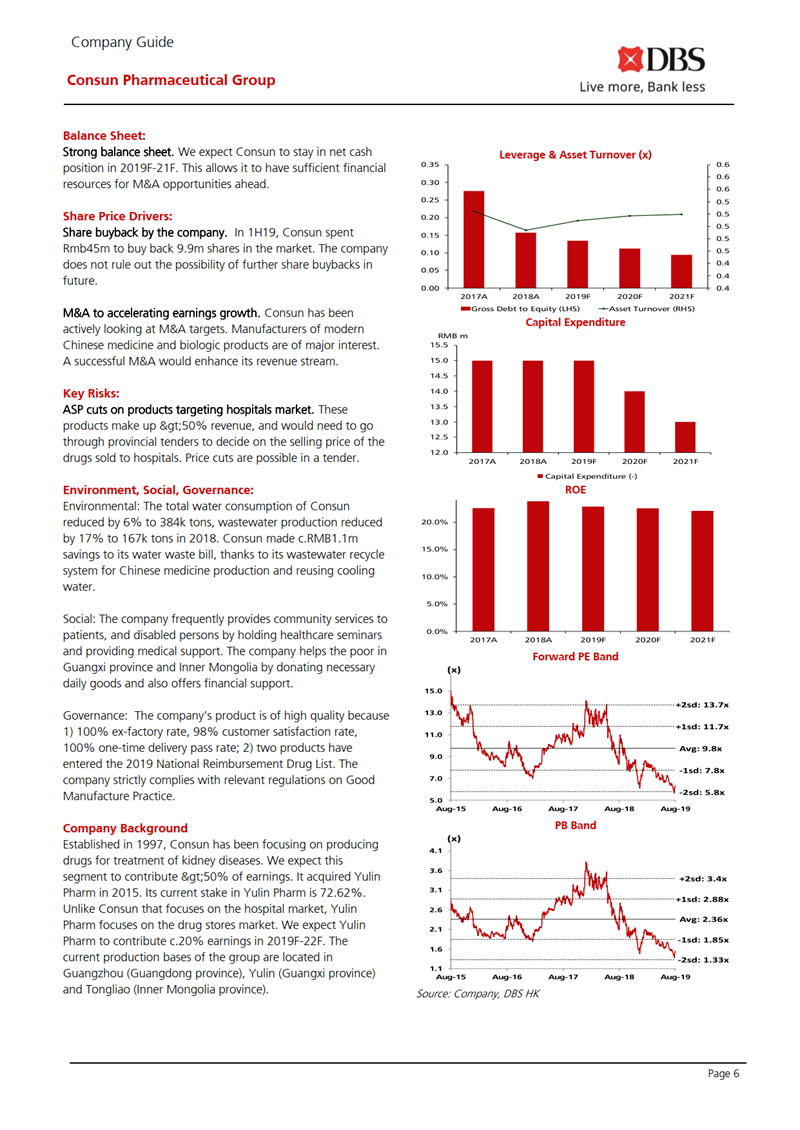

1.受尿毒清颗粒良性增长驱动,FY19F-21F预期年均复合增长率15%。尽管玉林药业的盈利可能出现波动,但最近出现了两个抵消负面影响的积极因素:

a.独家产品右铁和益肾化湿进入2019版医保目录,两个产品占2018年营收7%,预计FY19F-21F,两个产品年均复合增长率达30%;

b.预计碘帕醇从2020年起,每年至少能创造1亿元人民币的收入。

2.公司存在进一步回购股票的可能性。

3.当前股价对应FY19F的PE是7倍,低于2013年IPO以来的历史平均水平一个标准差,估值有吸引力。