折价行权又如何?康臣药业(01681)药效持久

发布日期:2018-03-07 浏览次数:12742次

作家:田雨轩

趁着离2017年财报静默期还有一段时间,各大医药上市公司继续陷入忙碌中:

该发新品进程的发进程,如石四药(02005)宣布醋酸钠林格注射液获药品生产注册批件、金斯瑞(01548)首个CAR-T疗法IND提交受理;该人事任免的任免,如石药集团(01093)委派李春雷为执董、康哲药业(00867)聘任梁创顺为独董;该扩张的扩张,如复星医药(02196)出资在四川自贡组建老年病医院等。

而这些忙碌企业无不利外地都是今年的医药板块中的明星股,涨幅普遍惊人(石四药累计涨幅超过117%、金斯瑞超过108%、复星医药超过96%、石药超过92%、康哲药业超过48%)。

相比上述既忙碌又走势漂亮的公司,凭借回购让股价涨幅超过100%的康臣药业(01681)则显得更忙,因为在近期的披露易上,每天都能看见其发布的新公告,且内容全部是关于行使购股权。

虽然行使购股权本身属于小事,但智通财经APP根据披露登记表看到,其每次行权都与前一个交易相比折价在40%以上,这无疑瞬间拉升了投资者的卖盘压力。不过,疯狂折价行权的举动并未影响该公司股价,从第一笔折价行权到目前的8个交易日,该股顶住大盘疲弱的态势继续保持上升,涨约3个点,并且量的方面也未出现明显变化。

行情来源:富途证券

纵然卖盘压力增大,股价不跌反升,从侧面的确反映投资者是非常看好该公司潜力的。毕竟俗话说好,“群众的眼睛是雪亮的!”

折价40%以上行购股权不用大惊小怪

上市公司筹钱的方式千万种,其中最常用的无非发新股、银行借款、商业信用、发行债券、租赁等。所以,因收购玉林制药而导致手头较紧的康臣药业便选择发新股筹钱。

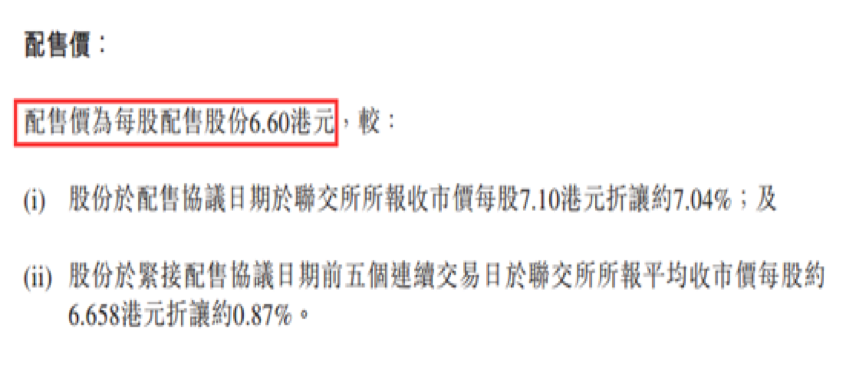

智通财经APP了解到,10月24日,康臣药业宣布拟配售4358.57万股。按当时的股权比例,4358.57万股相当于其已发行股本约5.26%及发行扩大后已发行股本约5.00%,配售价每股6.60港元较10月24日收市价折让约7.04%。

针对这次配售所得2.84亿港元,康臣药业虽明确表示是作为一般营运资金及于机会出现时用作未来投资。但从此前透露准备将玉林制药拆分至A股上市的计划,不难猜测,这笔资金有可能一方面是为子公司上A股准备的;另一方若成功分拆,该公司有望钱快速寻求优质资产,以填补空缺。

无论从哪个角度考虑,这笔资金都显得非常重要,何况截至2017年中期,该公司手头的现金及现金等同项目约6.61亿元人民币(单位下同),相比2016 年底的余额6.72亿元减少1.7%;投资活动现金流量为负2439.6万元;融资活动现金流量为负1148.7万元。

“筹钱等发展”的事情一了,该公司又因频频行使购股权引起了投资者注意。

12月5日,康臣药业发布公告,因购股权获行使,该公司发行10万股股份,占发行前的现有已发行股份0.01%,每股发行价为4.01港元,较12月4日收市价7.02港元折让42.88%;

紧接着,6日,该公司按每股4.01港元,较上一交易日的收市价6.91港元折让41.97%发行8.4万股;8日,该公司再发行5.4万股股份,占发行前的现有已发行股份0.006%,每股发行价为4.01港元,较12月7日收市价6.82港元折让41.2%;

11日,该公司按每股4.01港元,较上一交易日的收市价6.91港元折让41.97%发行18.72万股;12日,该公司按每股4.01港元,较上一交易日的收市价7.04港元折让43.04%发行19.22万股;13日,授出29.31万股股份,占发行前的现有已发行股份0.034%,每股发行价为4.01港元,较12月12日收市价6.97港元折让42.47%。

尽管每笔涉及股数不多(6笔共约91.05万股),但清一色地折价在40%以上,还让不明真相的投资者的心脏“咯噔”了一下。

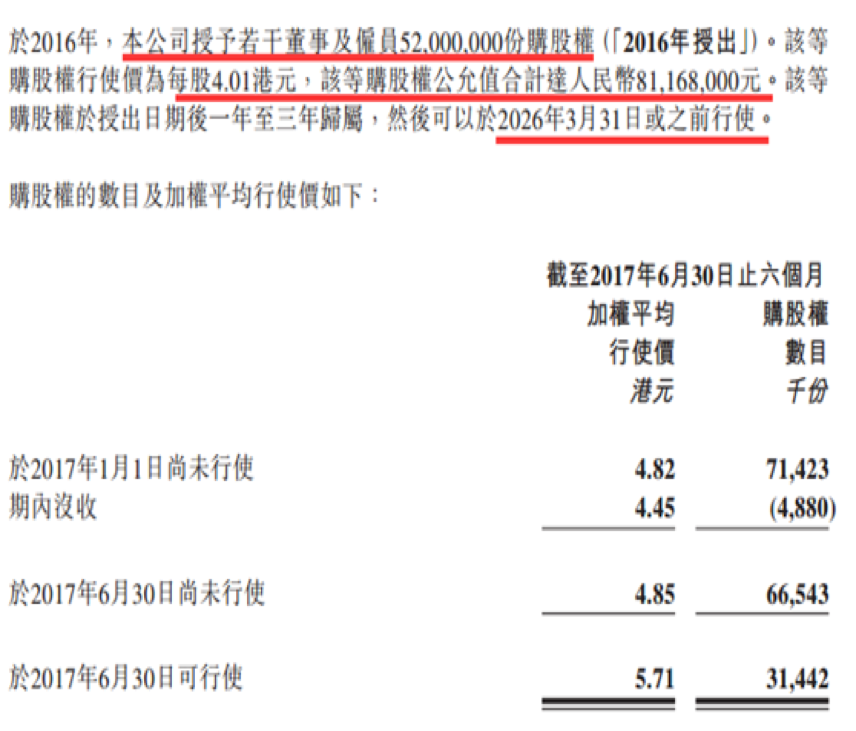

折价如此之大并非是公司“违规”操作,事实上,从行权的成本价便可以看出端倪:要知道当初上市设定的股价为4.36港元/股,而此次行权的成本价为每股4.01港元。行权价格比定价权还低0.35港元,这是该公司2016年做的一笔员工“福利”:

换句话说,公司业绩都是员工做出来,现在的中间差价完全是劳动人民应得的,并且未来8年内还将时不时地行使,直至余下的5108.95万股消耗完,所以投资者根本无需质疑。

收入一年比一年高

读懂行权的背景后,康臣药业的实力同样值得关注。

智通财经APP观察到,上市以来,康臣药业收入从5.7亿元增至12亿元,净利润从1.5亿增至3.17亿元,总资产从14.5亿元增至27亿元,净资产从12亿元增至20亿元。

发展到2017年中期,该公司实现收入7.69亿元人民币(单位下同),同比增长70.3%;净利润1.84亿元,同比增长27.1%;基本每股收益0.2052元。

按产品系列分类,肾病药物销售同比增长达10.1%,其中尿毒清颗粒仍然是该公司销售增长的火车头,维持在肾病口服现代中成药的领先地位。

至于医用成像对比剂方面,销售同比下降11.2%,仍然稳占国内磁共振成像对比剂市场的前列。

其他药物销售同比强劲增长达792.7%,主要是妇儿产品的增长及合并玉林制药的产品销售带动的结果。

重点说下尿毒清颗粒,该产品在2017年2月公布的新国家医保目录中由乙类升为甲类。也就是说,其报销比例将由过去的90%左右上升到100%,同时,该产品还拥有稳定的价格体系。如此一来,势必会带动其约20%的增长率。

玉林制药仍旧是未来亮点

虽说已确定玉林制药将分拆至A股,但短期内,该公司还会继续为母公司产生贡献。

智通财经APP曾分析过玉林制药,是一家拥有60年历史,以中药和天然药物研发、生产、销售为主业的老国企。因为发展比较缓慢,康臣药业自2015年8月6日开始,共通过7轮收购,累计收购玉林制药70.74%股权,累计花费9.12亿元。

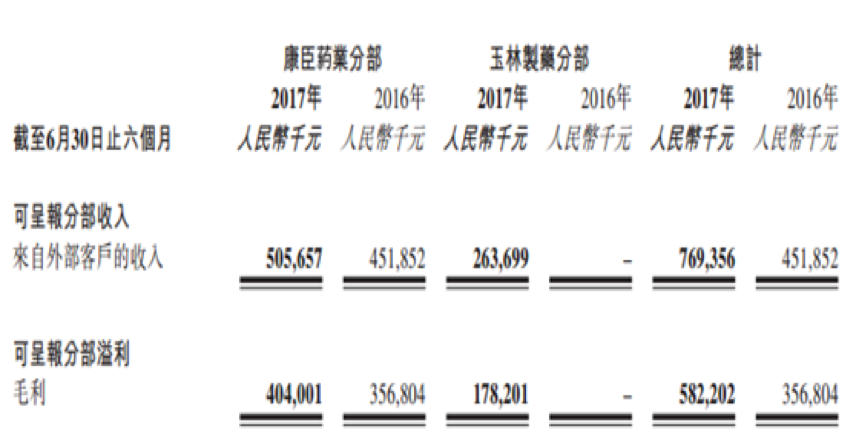

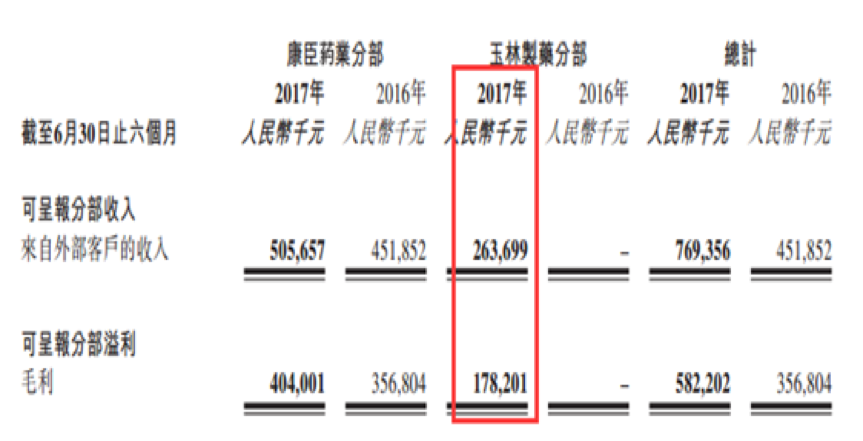

2017年上半年,康臣药业中收入7.69亿元,其中玉林制药便实现销售收入2.63亿元,较去年同期增长达 25.5%。

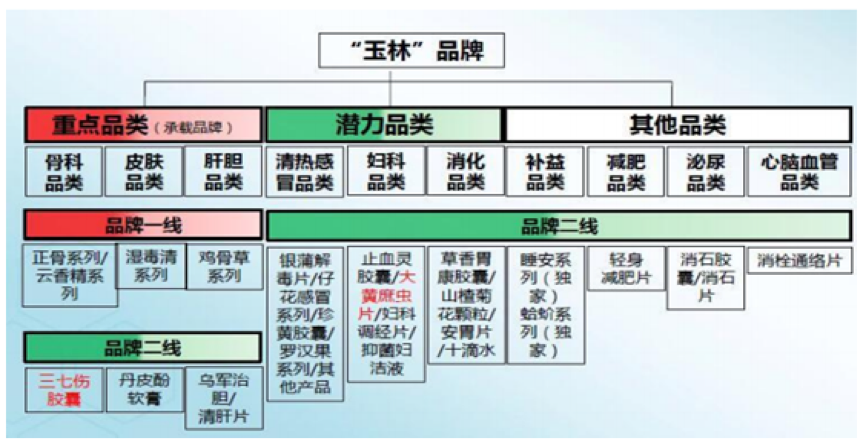

财务带来的威力可见一斑。同时,在业绩方面给康臣药业带来补充外,玉林制药手中的产品也比较丰富:有9个剂型,70多个品种,以湿毒清胶囊,正骨水和鸡骨草为核心,这三个都是年销售过亿元的单品,特别是湿毒清胶囊,单品销售额超过2个亿。其中,正骨水、湿毒清胶囊每年的出口额为300万美元。

同时,智通财经APP还发现,上述品种中,还有12个中药保护品牌和1个地理标志产品具有较大的二次开发空。若能顺利开发、整合,以及主要产品提价,按10-15%的净利率来算,玉林制药2017年全年有望实现净利近1亿元。

另外,在产品群与贡献力之外,玉林制药还有一块能变现的“地”——老厂房。因为按照广西玉林市的“退城入园”计划,需要原来处于中心的厂房搬迁至玉林中医药健康产业园,而原厂用地空出来后,玉林制药表示将会联合其他地产公司进行开发,实现最大的经济价值。

综合玉林制药现有产品群的业绩贡献度,其完全有望在未来五年保持30%的年复合增速,即便没有这块变现的土地,对母公司的业绩也将是有利补充,何况该公司已启动了A股计划,有助力发挥“H+A”效益。

总得来说,在现有业务与玉林制药的支撑下,康臣药业具有非常大的潜力,而回头看“配售筹钱”、“折价行权”这些举动,都只不过是该公司发展过程中小插曲而已。

资料来源:智通财经