拳头产品保增长+玉林制药添动力,康臣药业(1681) 还能涨30%?

发布日期:2018-03-07 浏览次数:9557次

作者:何霜霖 王志文

智通财经APP获悉,银河国际发表研报称,康臣药业(01681)为口服肾病中药市场的领先企业,市场份额达20%以上。

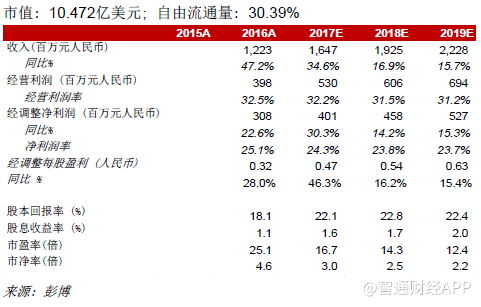

由于预期尿毒清(康臣药业)颗粒产品(UCG)将实现约15%的稳定增长,加上预计现有玉林产品的销量将激增(由于仍处于早期的产品周期和公司增强营销活动),虽然年初至今股价已大涨30%以上,但根据彭博共识预测,目前的2017/18/19年市盈率为16.7/14.3/12.4倍(或0.9倍市盈增长率,预测2017-19年每股盈利复合年增长率约16%),较H股上市创新型化学药品生产商的逾30倍2018年市盈率折让54%,较A股中药生产商的21-24倍2018年市盈率折让约33%,并接近H股同业约15倍 的2018年市盈率。

此外,除了其基本面稳健之外,玉林A股上市取得进展的消息,以及公司在2018年第一季有潜力被纳入港股通的因素,都是正面催化剂。如果公司获重新估值,并使2018年市盈率提升至19倍(+1历史标准差),则股价有望上升至12.3港元, 潜在上涨空间超过30%。

尿毒清颗粒产品实现约15%增长

尿毒清颗粒产品(UCG)是一种现在中药,用于延缓慢性肾脏病。2017年,慢性肾脏病药品市场规模达到约80亿元人民币,预计未来几年将实现约15%增长,主要受以下因素推动:

1)人民对慢性肾脏病的认知度提升;

2)慢性肾脏病拥有不可逆转的性质,并有永久用药的需要;

3)农村的医疗保障范围扩大。

预计尿毒清颗粒产品将占公司2017/18年毛利润的51/50%。银河国际相信未来几年尿毒清颗粒产品将实现约15%增长(超过慢性肾脏病市场有机会出现的低双位数增长),因为:

1)口服肾脏中药的副作用轻微,因此日益受到重视;

2)尿毒清颗粒产品可与主要竞争药品海昆肾喜胶囊或黄葵胶囊共同服用。共同服用这些药物将比标准治疗更有效。银河国际认为,共同服用这三大口服肾病中药的趋势,将减低直接竞争;

3)在改善胆固醇和三酰甘油水平方面,尿毒清颗粒产品比海昆肾喜胶囊有更好的疗效;

4)尿毒清颗粒产品于2017年2月被列入国家医保目录甲类药物,预期将加强该产品在招标中的议价能力,而海昆肾喜胶囊或黄葵胶囊仍为乙类;

5)尿毒清颗粒产品的配方受到专利保护至2024年。

玉林为另一增长动力:康臣药业持有玉林72.69%股权

玉林过去是一家国有企业。玉林在2015年前的增长疲弱,但是康臣已提高了玉林的经营效率,并大幅改善了内部管理。此外,康臣药业自2015年以来大幅增持玉林权益,并已大幅提升玉林的表现(玉林收入在2015-2017年的年复合增长率达到约28%;其后玉林的净利润率已由2016年的约12%大升至2017年的20%)。

预计玉林2017年将贡献收入约6亿元人民币,占总收入的37%。但管理层表示,玉林净利润率进一步提升的空间有限。银河国际预计玉林的增长将受到现有产品销量激增所推动。具体而言,预计玉林收入在2017-2019年的年均复合增长率约20%,主要受到现有产品的销售队伍扩大和市场推广力度加强所推动,玉林现有产品包括正骨水、湿毒清、鸡骨草等等。这些产品的年销售额达一至二亿元人民币,并且仍处于快速增长阶段,银河国际认为这些产品的销售团队扩大将有助销量激增。

或将分拆玉林上市

康臣药业计划将玉林分拆于A股上市,筹备工作已于2017年年底展开。银河国际认为,若玉林在A股创业板上市,将需时两年,主板上市则需要三年,因为监管机构将需要申请者分别递交两年和三年的完整财务报告。鉴于中药行业目前在A股的2018年市盈率约21-24倍,较康臣药业目前估值溢价50%以上,若成功进行A股上市,将成为股价的正面催化剂。

催化剂:尿毒清颗粒产品和玉林现有产品的产销提升;玉林A股上市。

风险:尿毒清颗粒产品平均售价受压;玉林的整合速度和产品产出慢于预期。

来源于:中国银河国际